今日,群智咨询发表2025年7月IT面板价格预测。7月份,从国内市场来看,“618”显示器销售表现超预期,随着促销结束,国内显示器市场进入需求调整期;北美市场由于制造成本进一步向终端零售价格转嫁,终端市场表现疲软。预计7月份整体市场需求将环比收缩。供应端,三季度海外显示器LCD产能开始策略性收缩,推动显示器总体产能供应环比下滑;同时伴随TV面板需求的温和恢复,以及高世代线小尺寸需求增长的挤压,三季度初显示器面板市场仍将维持供需平衡态势。

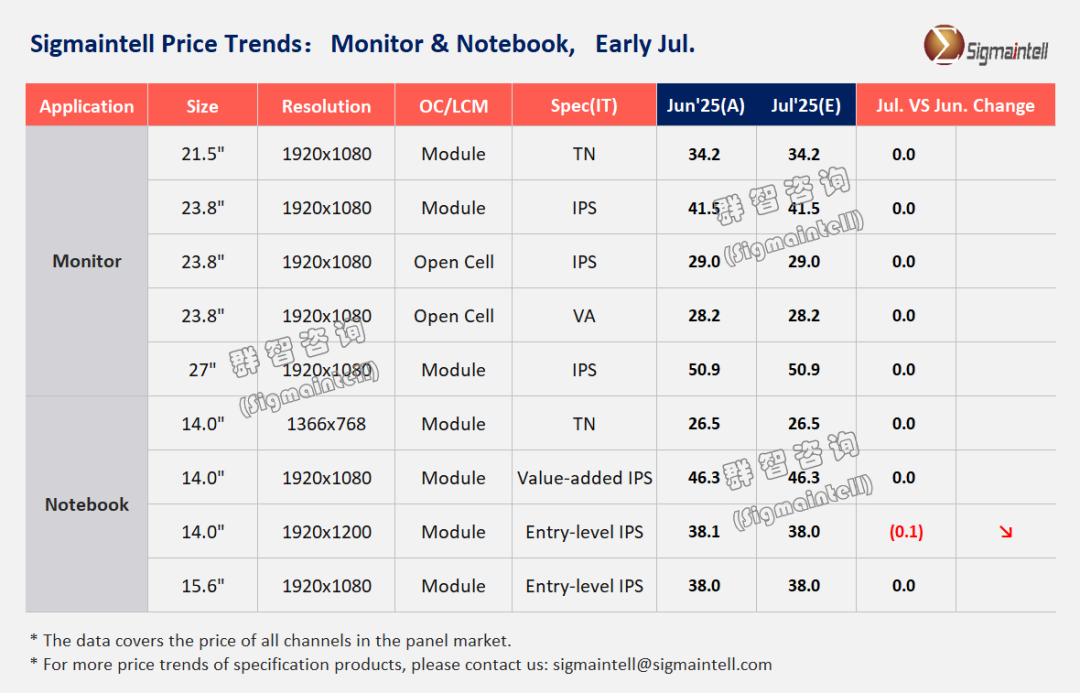

Monitor面板

7月份,从国内市场来看,促销结束叠加国补政策持续收紧,进一步抑制消费活力;北美市场由于制造成本进一步向终端零售价格转嫁,终端市场表现疲软,品牌厂商仍以库存控制为核心策略,同时关税豁免期临近结束,政策调整可能引发供应链波动,品牌厂商观望情绪强烈,面板采购趋于谨慎。预计7月份整体市场需求将环比收缩。

综合供需变化,群智咨询(Sigmaintell)预测,7月Monitor OC及LCM面板主流规格价格仍有望持平。各尺寸表现如下:

21.5"FHD,7月Open cell&LCM面板价格环比持平;

23.8"FHD,7月Open cell&LCM面板价格环比持平;

27"FHD,7月Open cell&LCM面板价格环比持平。

Notebook面板

7月份,国内市场随着促销季的结束,低端及主流笔电面板采购需求短期回落;海外市场则呈现积极信号,伴随备货旺季临近,品牌厂商对三季度面板采购需求态度逐渐转向乐观,备货需求有所升温。不过,由于关税豁免期临近结束的影响,品牌厂商对北美市场政策调整的不确定性仍有顾虑,采购策略仍保持谨慎。供应方面,面板厂商在盈利诉求的推动下,仍在维持“按需生产”策略,通过主动调控产能分配,以满足各应用的产能需求,笔电面板市场供需仍维持平衡态势。同时,随着TED新机型的逐渐量产,主流面板价格将面临下行压力。

综合供需两端,群智咨询(Sigmaintell)预测,7月各尺寸价格表现如下:

低端HD TN:7月主流TN LCM均价预计持平;

IPS FHD&FHD+产品十大证券公司的排名,7月16:9主流规格面板价格保持稳定。16:10主流规格面板价格小幅下跌,中高阶规格面板价格则继续呈分化态势。

红腾网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯